投函者(三井千絵)

PBRや資本効率の改善は、なぜ求められるのか

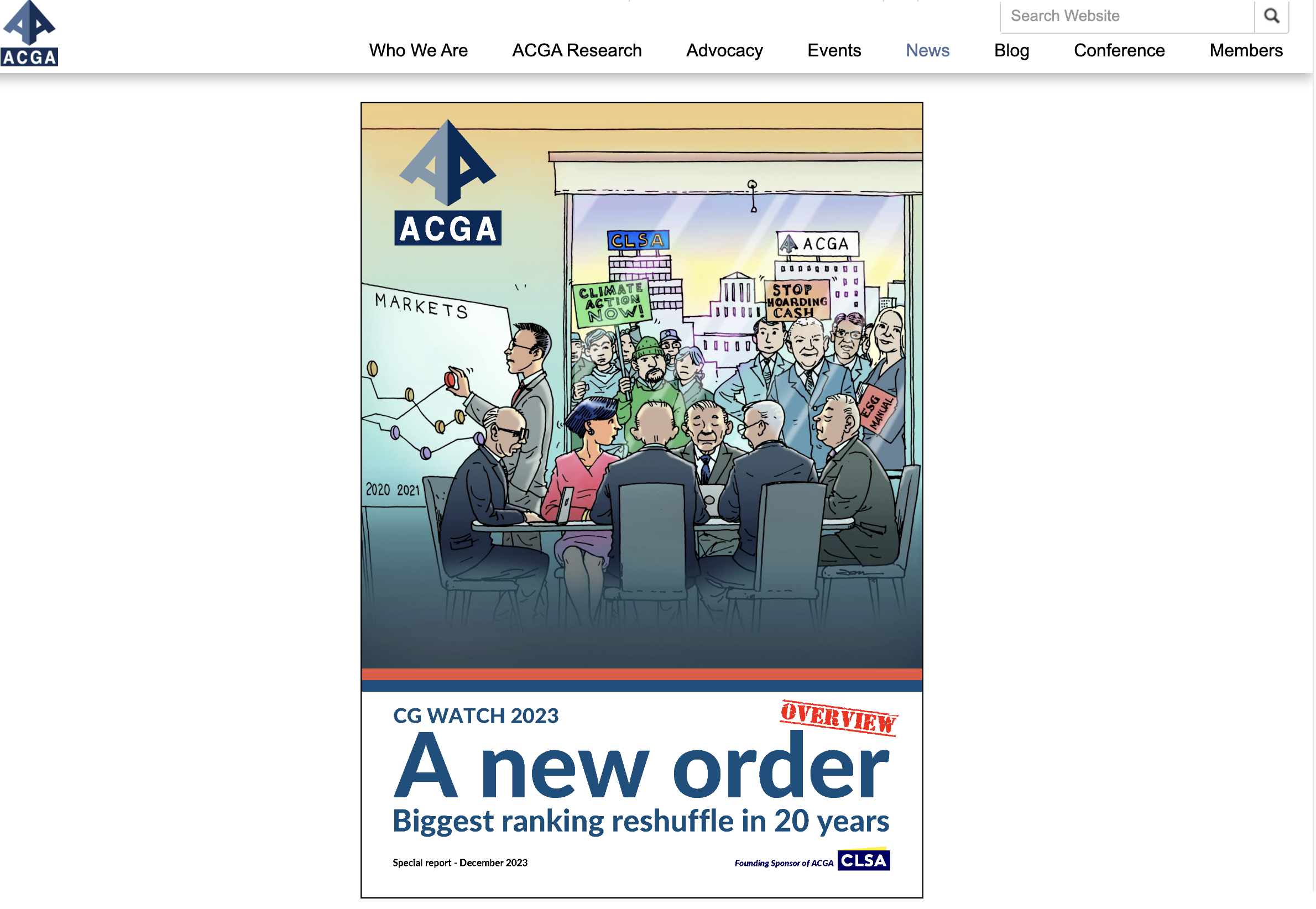

昨年12月、Asian Corporate Governance Association(ACGA)は恒例の2年毎に実施しているアジア太平洋地域におけるコーポレートガバナンスのクオリティ調査CG Watchの結果を発表した。今回は対象12カ国の順位が大きく変動した。日本は2位に浮上し、香港は6位に滑落した。その結果表紙には「New Order」と銘打たれた。

CGWatchは、政府や公共のガバナンス、規制当局、ガバナンスルール、上場企業、投資家、監査人・監査規制当局、市民社会やメディアの7つのカテゴリーにわたって、様々なスコアリングを行いその合計点をランキングとして発表している。2023年の春から取り組んでいる金融庁のコ―ポレートガバナンス・アクションプログラムや東京証券取引所の改革、企業買収に関する経済産業省のガイドラインなど一連の日本の取り組みは確かに市場に好意的に受け入れられ、また株価も上昇している。

とはいえ、日本のコーポレートガバナンスは2位に浮上するほどの改善を遂げたのだろうか?各国の日本株の投資家の声をもとに考察してみたい。

評価されたのはレギュレーター

ACGAのメンバーでマレーシアのESG投資家S氏は「当局が大きな進歩を遂げた日本は、高ランキングに値する。コーポレートガバナンス改革を加速する金融庁の新しい“アクション プログラム”に満足しており、特に買収に関する改革に期待をしている。ジェンダー多様性の目標を設定する東証の動きも、取締役会レベルでの“集団思考”が改善すると投資家が期待する分野の一つだ」と結果に納得をしている。一方「ただし日本の絶対スコアは先進市場としてはそれほど高くなく、やるべきことがたくさん残っている」とも感じている。確かに今回1位のオーストラリア(75.2)との日本(64.6)の差は大きく、同じポイント差でみると8位の韓国(57.1)ぐらいまで含まれるこから2位以下は互いに、わずかな評価の差でしかないことがわかる。

北欧の年金基金のL氏も「規制当局、規則、投資家、市民社会、監査規制当局、上場企業を含むすべての市場参加者の努力を考えると、日本のスコアの向上は歓迎すべきことだ」とレギュレーター以外のスコアも丁寧に見ている。「主な推進力となったのは、規制当局による改革発表(2023年67点対2020年58点)で、これには東証による資本効率と収益性への注力、コーポレートガバナンス改革を加速する金融庁の新たな行動計画、政府主導のジェンダー多様性などが含まれる」とS氏と同じ点を指摘している。

アジア太平洋地域だけのランキング結果では意味はない

一方、香港のヘッジファンドで日本株に投資をするK氏は、CGWatchの評価を見て「アジアの中で比較しても、意味はないように思う。資本主義の先進国は米国とイギリスであってアジアは全体的に後進国なので、日本がアジアでトップクラスになるのは当たり前と言えるだろう。むしろオーストラリアにこれだけ劣後していることを課題視するべき」と見ている。また「しかしスコアの中身を見ると、企業のコーポレートガバナンスは台湾より劣っている。ランキングを押し上げたのはレギュレーターや投資家、監査人となっている。日本企業は引き続き課題が多いと認識するべきだ」と指摘する。

米国系ブティック型運用会社から日本株に投資をするM氏は、ACGAのランキングが上がったこと自体は、海外投資家は特に気にしていないのではないか、とドライだ。「これを見て日本は変わったと思ったりするものではないだろう。初めて日本を見る投資家には、多少影響があるかもしれないが。しかし東証の改革と、経産省の買収ガイドラインは評価に値するが、一方で金融庁のTOB規制見直しは残念な内容だった」と厳しい見方だ。さらに「結局ボトルネックは支配権市場の規律を妨げる持合、上場子会社、取締役会構成などなので、実質は何も変わってない。市場としては2位に値しないと思う」と述べた。

日本企業のスコアは平均値以下

企業に対しては前述のL氏も厳しく見ている「上場企業にとって、唯一改善された点は開示だ。また全体の上場企業の平均スコアが前回の57から53に低下したため、相対的に日本の上場企業のスコアはその差を縮めることになったが、それでも49で依然として地域平均(53)を下回っている。それに我々は、規制やルールへの対応についての「開示」だけではなく、ガバナンスそのものを改善できることを期待している」L氏はもう一点重要な点を指摘した。「規制当局の執行スコアが、前回の66から63に低下している。企業によるガバナンス改善の努力がなければ、アジアの同業他社の中で現在のランキングを維持することは困難である。投資家として我々も、日本企業の改善を促進させるよう努力する必要がある。それが我々の役割だ」と述べた。

ACGAの代表ジェイミー・アレン氏は次のように語った。「日本企業はいくつかの良い企業がみられるものの、依然スコアは低い。開示についても市場、社会、規制のプレッシャーでサステナビリティの開示は改善されているが、コ―ポレートガバナンス・レポートは規制の要求に従っているだけというのがほとんどだった。自社のガバナンス方針や実践についてオープンに議論し投資家に意味のある情報を提供する必要がある。また独立取締役、女性取締役は(数だけではなく)取締役会での議論に価値を付加する必要がある」

日本企業は昨春の東証改革以降、PBRを改善するために自社株を買い戻し、政策保有株を売却した。プライム企業に少なくともPBR1以上が求められたからだ。この動きは投資家に歓迎されたが、問題はそれは何を意味するのか、なぜPBR>1が重要なのか、コ―ポレートガバナンスの観点からどれほど理解されているのか、ということだ。

新しいCGWatchの表紙に描かれている絵は、窓の外には様々なグループがプラカードを持っているが、会議室ではみなしらっと下を向いており、ホワイトホードでは株価の上昇のみが掲示されている・・・というものだ。これは日本のことだろうか。株価が上がってしまえば、維持をするには更なる努力が必要だろう。どうやら2位獲得に安心している時間は余りなさそうだ。2024年、日本企業はどのような取り組みをしていくべきだろうか。